美联储缩债加快,非农指路黄金方向

一、全球经济复苏再添变数

11月24日南非首次将一变异株报告给世卫组织,26日世界卫生组织举行紧急会议,将这种新型新冠病毒变异株命名为奥密克戎。从临床上看,毒株在南非的扩散速度已经超过了德尔塔变种,目前市场对于新的变种毒株可能对疫苗免疫,并在许多国家助长传播,造成卫生系统承压,或令重新开放经济和边境变得更加艰难。

而目前对于全球经济而言,最大的障碍就是由于长期的封锁政策导致的供应链系统无法恢复,从而进一步导致通胀的大幅度走高,以及商品供应短缺,消费信心低迷,就业无法短时间恢复等。而这一困局如果继续发酵,则会对于美联储的紧缩政策产生扰动,从而对大类资产都产生较大影响。目前看来,10月美联储议息会议后,全球流动性开始转向收紧,而美国总统拜登再一次提名美联储主席鲍威尔,也向市场发出鹰派信号。本次非农建立在全球流动性拐点,和全球公共卫生事件变数的共同作用下,在这样的时间窗口,黄金必将面临重要抉择。

二、新毒株影响几何

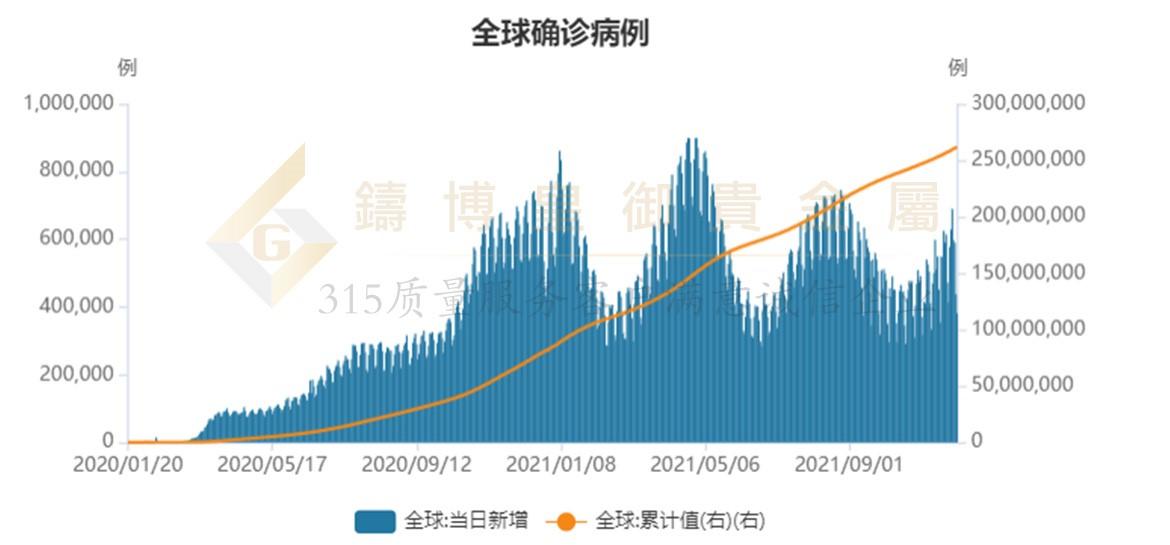

目前来看,全球新增确诊人数正面临新一轮高峰,这一轮新的高峰来源于之前的德尔塔毒株的快速传播,以及冬季对于毒株传播创造的有利条件,而现在还要加上南非爆发的奥密克戎新型毒株的变数。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

与德尔塔毒株相比奥密克戎引发了更强烈的市场反应,引发资本市场的“黑色星期五”,全球股指、能源、大宗商品在上周五都出现不同程度下挫。那么为什么奥密克戎会重创海外经济恢复信心?

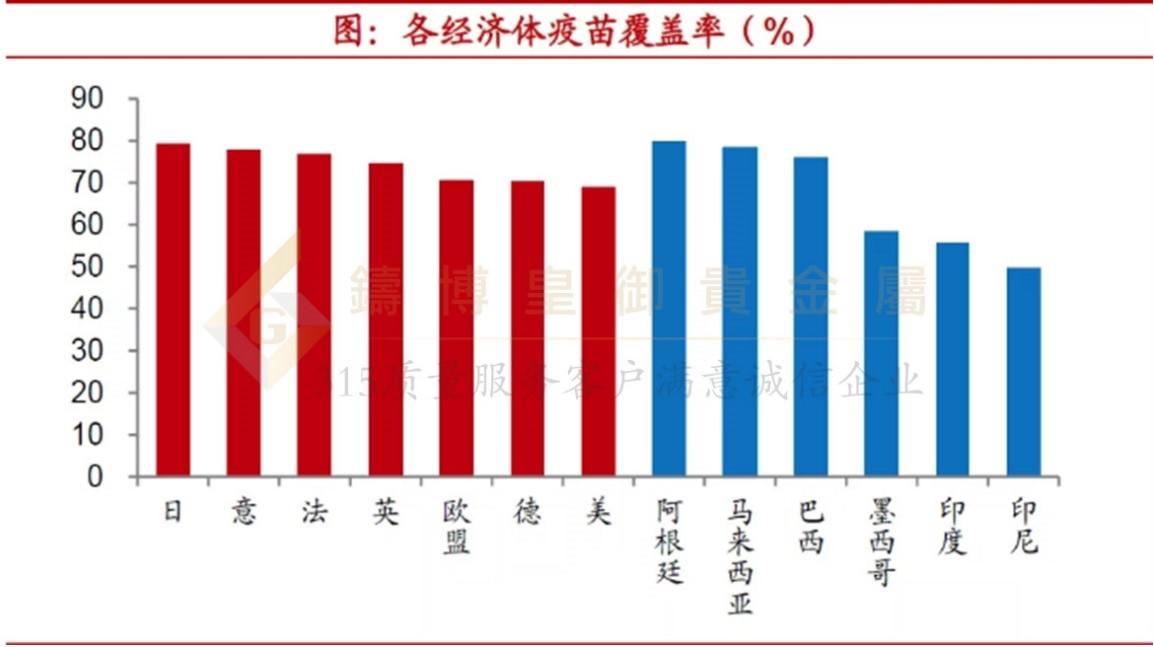

其一,海外主要经济体事实上已经不具备大规模防控的选项,尤其从下图中各国管控指数可以看到,对于疫苗接种率较高的欧美国家,管控更为松散。新毒株突变点较多,不确定性陡增,疫苗群体免疫的逻辑面临很大的威胁,服务消费恢复的不确定性明显加大,能源等价格大幅回落,同时也强化了市场对于海外市场供需两侧恢复强度的担忧;

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

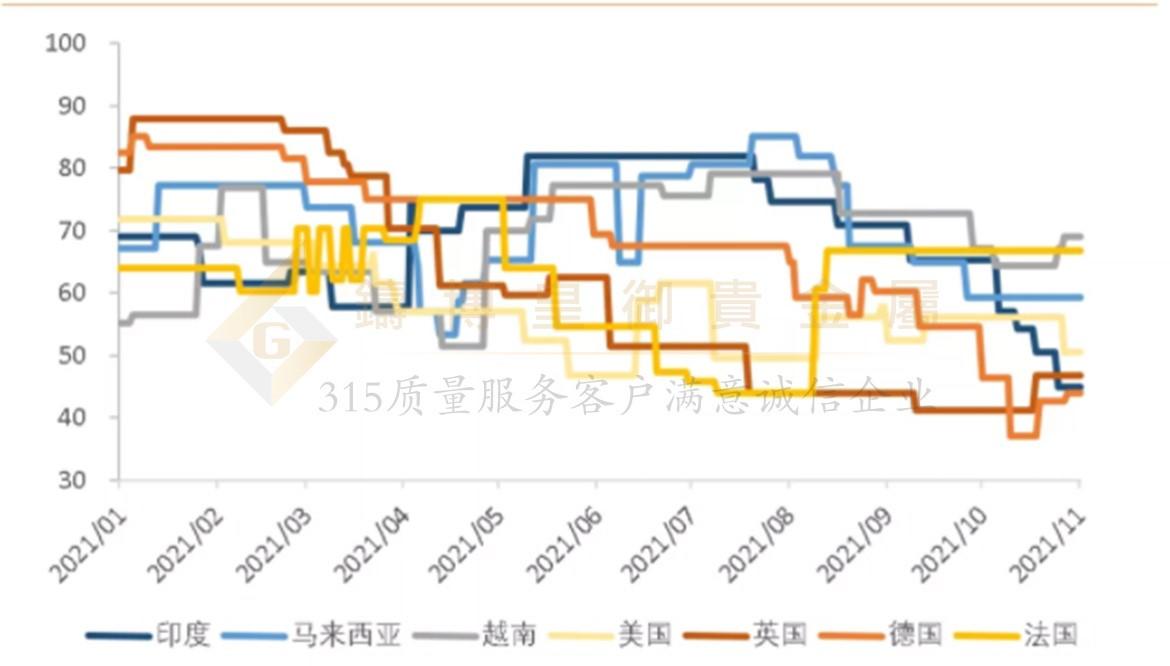

各国管控指数:

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

其二,从需求侧来看,连续两年巨额的财政补贴+流动性泛滥已经导致实体经济层面消费品高通胀愈演愈烈的背景下,面对奥密克戎变种,海外主要发达国家已经无法再腾挪出新的货币财政刺激政策空间,为避免恶性通胀进一步走向极端,主要发达国家不会因本轮公共卫生事件冲击而采取新的大规模需求刺激政策,潜在的需求冲击难以对冲;

其三,去年以来发达国家工业生产恢复本就因本土产业链的脆弱性而步履蹒跚,更复杂变种威胁下,供给端新的潜在冲击更令人担忧。新的变种毒株可能进一步加剧美国生产端恢复疲弱的困境,且需求侧政策对于供给收缩无能为力,滞胀环境下唯有货币财政共振来首先应对过高的商品消费通胀问题。

所以,在目前新一轮全球公共卫生事件的可能冲击下,货币政策的紧缩迫在眉睫。

三、迫在眉睫的紧缩政策

从2020年3月至2021年9月,美联储增持了近3万亿美元国债,占到财政部债券融资规模的58.9%。全球公共卫生事件后,美国的财政赤字货币化率(美联储购债规模/财政部发债规模)和2011年、2013年大规模货币宽松时接近,但是由于彼时美国财政赤字率和发债规模远低于当前水平,本轮货币宽松中美联储的购债规模、对财政赤字货币化的支持力度都是史无前例的。无论是目前的美国财政政策还是货币政策都已濒临绝境,货币紧缩节奏是否加快已经是美联储不得不面对的难题。如下图,目前美联储资产负债表屡创新高,美国财政部发行国债中近六成都由美联储所增持。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

大规模的财政赤字货币化导致财政政策的运用步履维艰,这极大限制了美国政府发挥主观能动性解决供应链问题的能力。同时货币宽松的副作用越发显现,通胀的迅速抬头极大制约了美国经济的复苏。11月22日,鲍威尔获美联储主席连任提名,意味着拜登已承认美国滞胀格局。拜登提名鲍威尔的决定无疑已经表明美联储加息不会推迟,反而可能加快。同时这也说明拜登已默认美国经济“滞胀”的现状。同时,美联储三大票委也提出可能要加快结束资产购买。

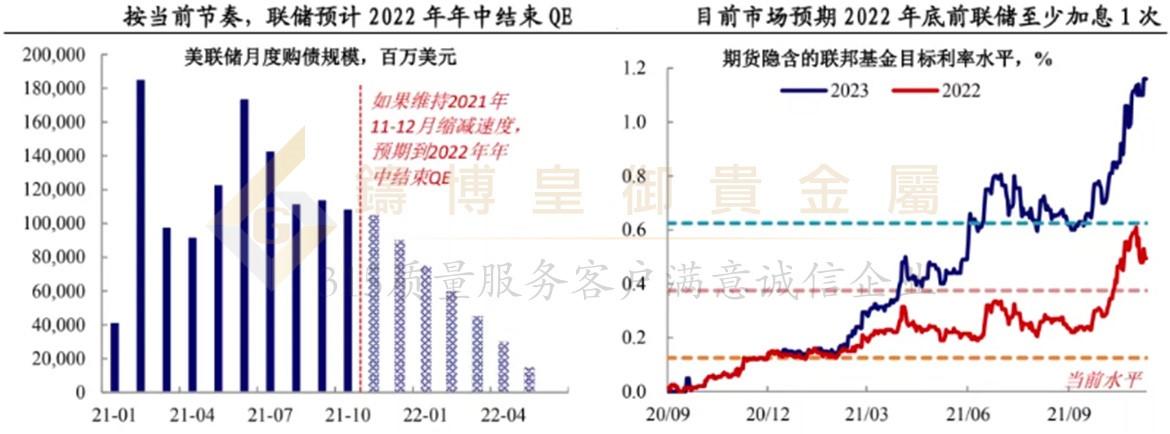

四、联储货币政策加速。

在11月美联储缩减购债落地后,市场关注焦点转为美联储加息节奏是否会前移。目前看如果2022年维持当前公布的11-12月减量节奏不变,则预期联储将在2022年年中结束宽松,这与联储此前的前瞻指引是一致的。市场对2022年联储的加息预期也从10月初的不足一次快速上升至接近2次。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

目前来看,由于全球公共卫生事件阻碍了全球联动恢复的进程,发达经济体和新兴市场的经济增长差距或将再度扩大,供需矛盾依然较为突出。这意味着美联储最为担心的通胀问题,受到全球公共卫生事件扩散的干扰,短期很难得到有效缓解,甚至会由于奥密克戎而加剧。由于美国货币政策立足点在于其国内而并非全球经济恢复情况,通胀难以降温会倒逼着美联储继续保持当前政策收紧的方向,甚至步伐还可能有所加快。这也让通胀成为了全球市场关注的焦点。

五、通胀之祸

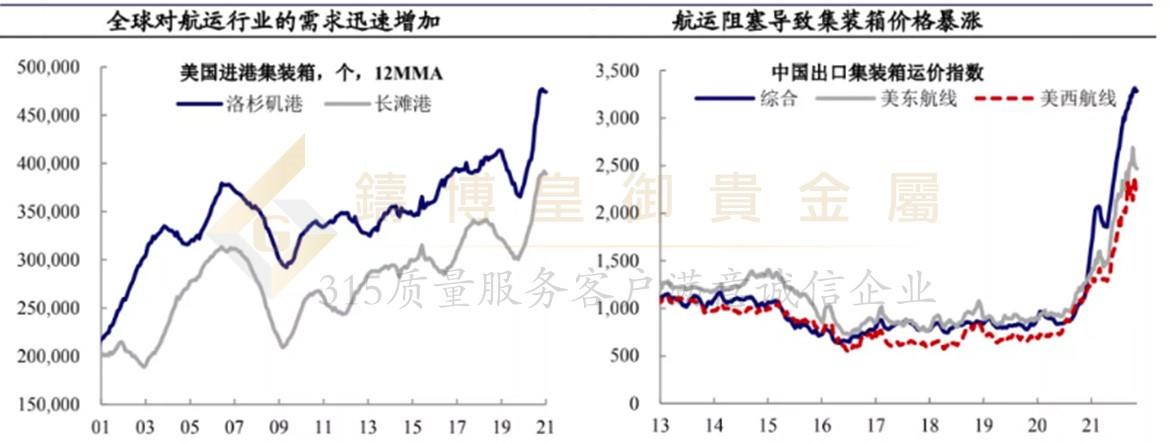

2021年年初以来,受生产活动恢复、海外财政刺激等因素的影响,全球对航运行业的需求迅速增加,但在2021年全球公共卫生事件反复的背景下,港口运转能力相对受限,造成全球航运业运转效率下降,航道、港口出现大面积阻塞。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

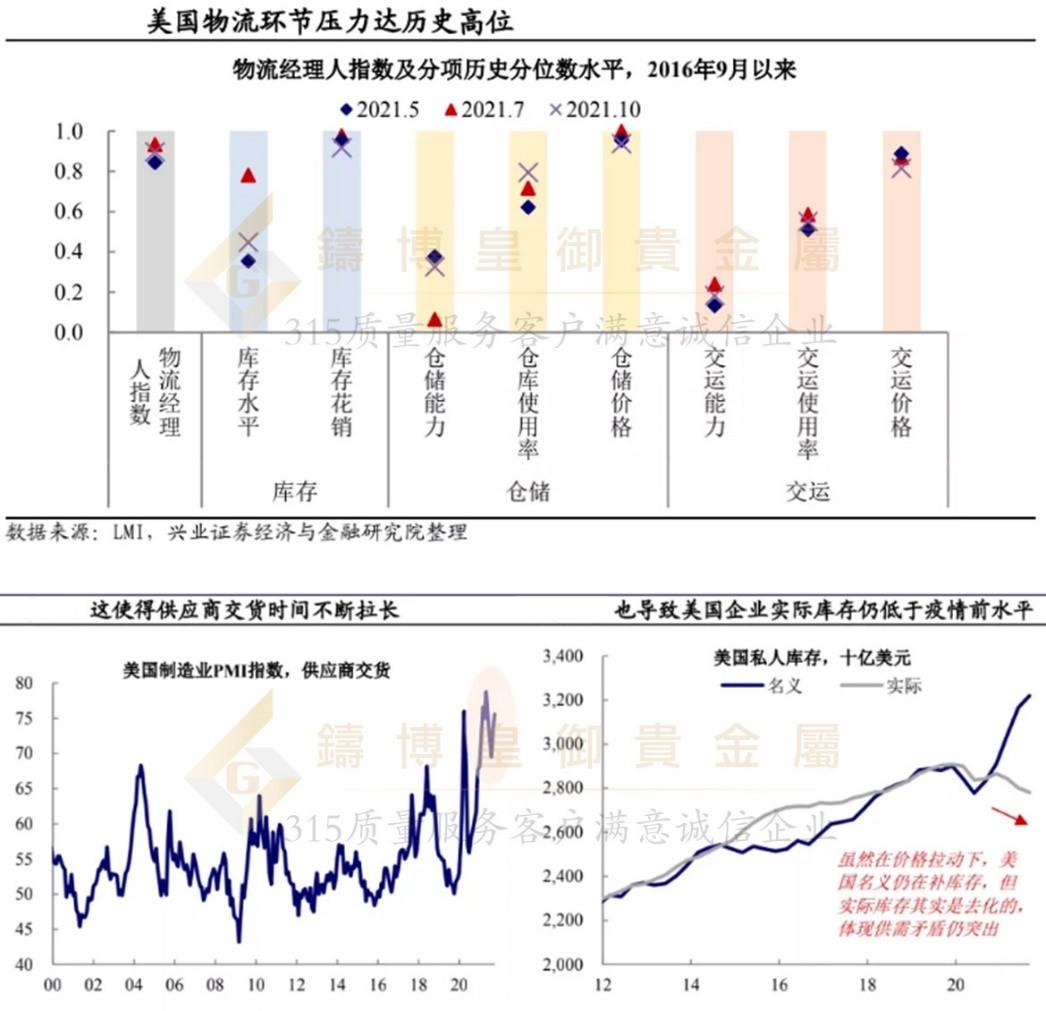

2021年2季度以来,美国通胀大幅走高;与此同时,美国物流环节压力也达历史高位,物流能力受限也拖累了供应商交货,从而进一步限制美国商品供给。从能够反映供需情况的库存数据来看,企业库存实际值自全球公共卫生事件以来实际上是持续下降的,这表明供需错配情况仍在恶化。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

需求端看,一方面大规模财政刺激推升了商品需求;另一方面,从消费结构来看,美国因全球公共卫生事件“宅经济”相关消费明显增多,信息及音视频设备、休闲商品等耐用品消费占商品总消费的比例上升,而这类型商品更多依赖海外进口。因此,年初以来美国港口进港集装箱数量大幅上升。

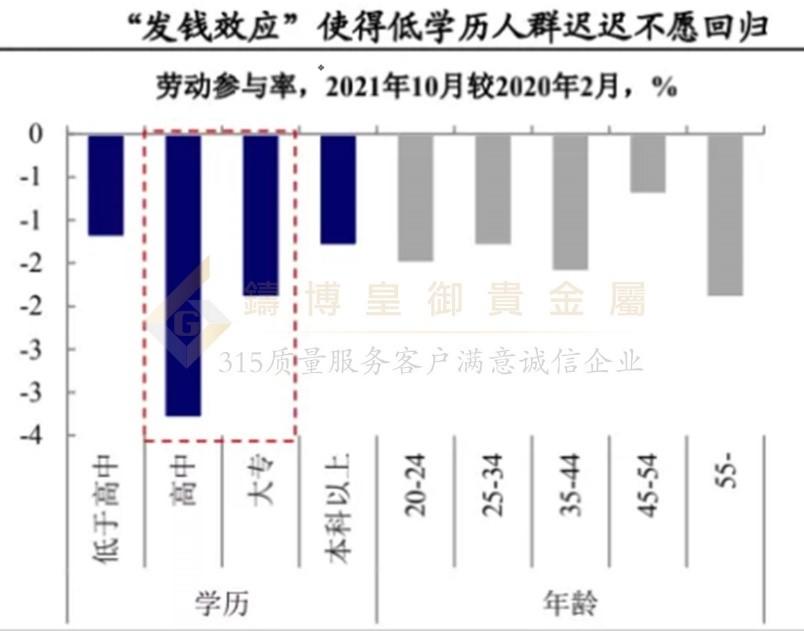

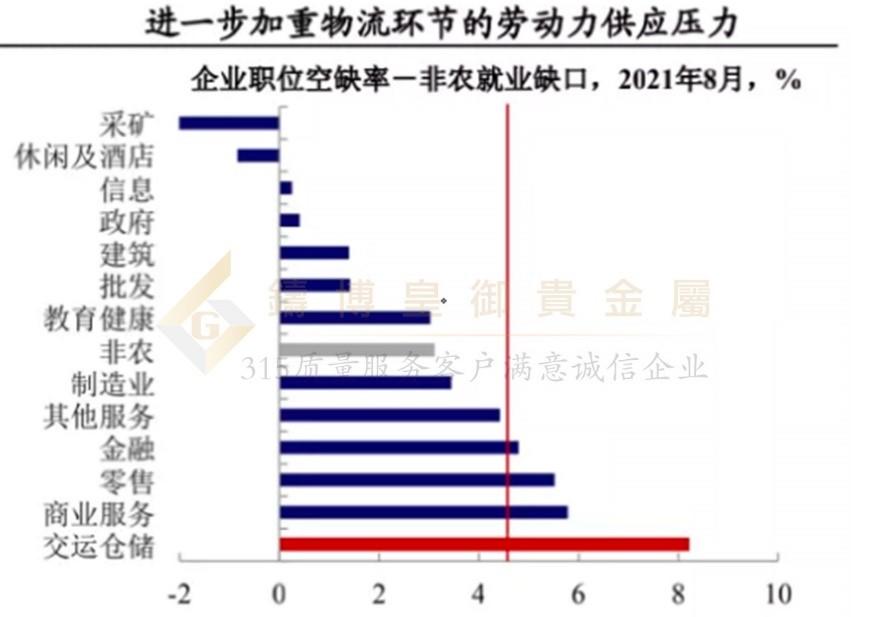

供给端看,美国劳动力市场内部,也存在着严重的供给短缺问题。一方面,多轮财政刺激的发放,使得低收入、低学历人群回归劳动力市场的意愿一直持续偏低,从而使得服务行业的劳动力缺口迟迟无法闭合。另一方面,德尔塔的冲击,使得全球公共卫生事件对劳动力供给的拖累时间延长,而这一情况可能会随着奥密克戎的新一轮传播而再次加重。劳动力供给不足进一步加重了美国物流环节的压力。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

所以目前来看,当前美国通胀高企在短期内仍然无法改善。直接因素是港口压力加剧和劳动力市场供给不足。港口压力来看,由于9-12月是美国企业的圣诞备货季,通常进港集装箱数量会高于前3个季度。因此,全球公共卫生事件的变数叠加圣诞季的季节性因素,4季度美国港口的进港压力大概率仍将维持高位。但往后看,随着圣诞季过去,2022年初的进港压力或将迎来阶段性缓解。因此,劳动力市场现在改善与否,将成为目前市场更关注的焦点,决定未来美国通胀走向。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

六、就业,美国经济困局之眼。

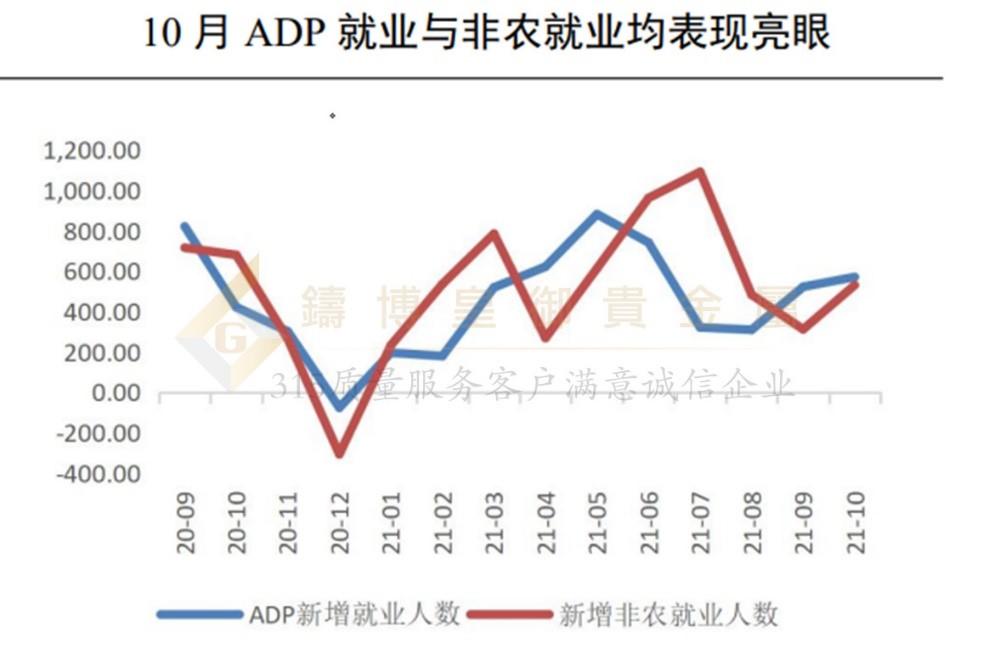

从上月就业数据来看,美国10月新增非农就业数据与ADP新增就业数据均表现亮眼,反映出随着9月下旬以来美国公共卫生事件边际改善,就业市场得以稳步修复。具体来看,10月ADP新增就业达57.1万,创6月以来新高,非农就业数据同样表现亮眼,10月新增非农就业达53.1万人,超过市场预期值45万人,并创三个月以来最大增幅,均反映10月美国就业市场持续修复。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

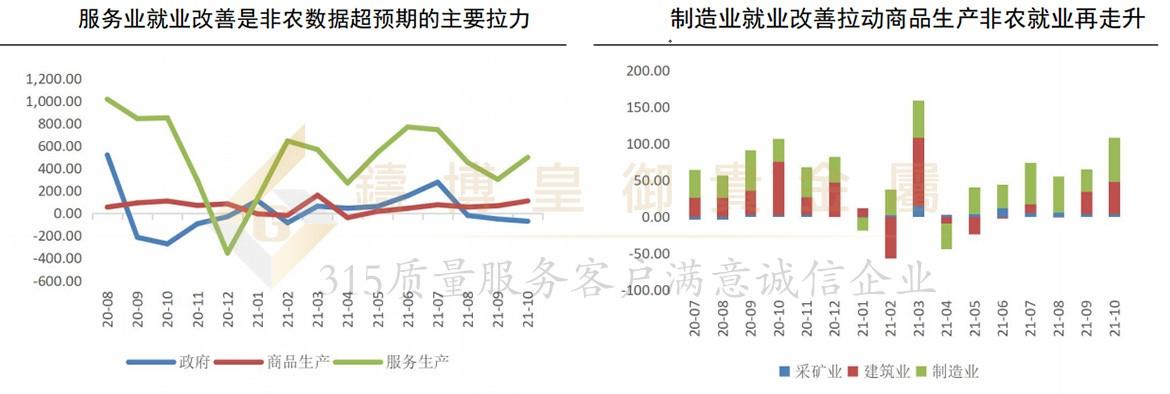

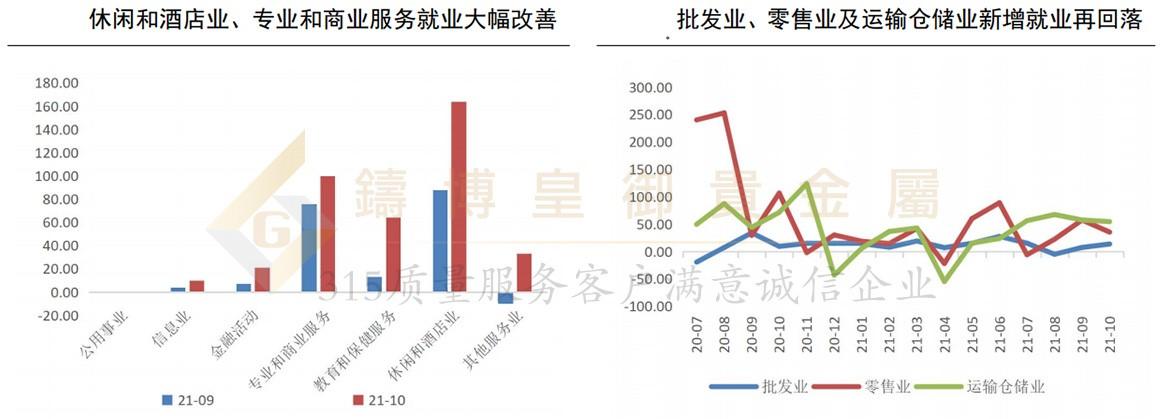

分项上来看,商品生产新增就业10.8万人,反映出美国生产制造端稳步复苏。服务业新增非农总计49.6万人,也较前值大幅回升。尤其值得注意的是受到全球公共卫生事件影响最大的休闲酒店业10月就业明显回暖。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

从下图看,目前美国失业率继续回落,但是较全球公共卫生事件之前仍高,就业缺口依然存在,另外劳动参与率走平,平均时薪走高,反映劳动力短缺仍在持续,企业招工仍难。

(注:本文图表数据仅作为交易分析的部分依据,不作为真实交易数据解读,数据来源于网络相关统计。)

对于目前劳动力短缺情况原因较多:

其一是全球公共卫生事件导致中老年人提前退休。证据是美国54岁以上人群的参与率下降幅度显著大于25-54岁人群。美联储的研究也显示,2020年以来美国“婴儿潮”一代人约有200~300万人提前退休。

其二是共政策的干预降低了劳动者的就业意愿,各国政府的高额补贴和带薪休假,降低了工人的工作意愿。另一方面,史无前例的货币宽松,给居民带来短期财富效应。这极大地降低了工作意愿。

其三是全球公共卫生事件导致劳动者就业观念发生转变,人们不愿意再从事工作时间不灵活、工资收入低的工作,找工作也变的更挑剔。

而劳动力短缺导致的是工资的上升,有利的方面是可以促进消费,但是却会推高企业用工成本,压榨其利润率,并进一步推高通胀。同时短缺的劳动力也是目前供应链问题的主要因素。

综上所述,目前美国经济受到新型毒株的可能影响,整个供应链体系将继续受到新的考验,而通胀问题将会成为未来全球市场始终关注的焦点,通胀目前一方面来源于货币的宽松,但从实体经济的角度出发,目前更受制于供应链的影响,而目前就业问题对于供应链的紧张至关重要,从上月非农就业来看,整个美国就业情况向好,尤其是酒店服务业等收到冲击较大的行业,这也是全球公共卫生事件后非农人口更不愿意参与的职业。这说明美国受到全球公共卫生事件影响在逐步减弱,本月非农数据预计将会继续向好,如果美国就业市场得到根本性改善,则美联储将会更为坚定的走出加息步伐,来从货币源头控制通胀以及资产价格泡沫。

七、本次ADP数据回顾

昨日ADP就业数据如期公布,ADP就业人数为53.4万人,高于预期值52.5万人,说明美国劳动力市场延续上月向好态势,并且可能已经走上良性轨道,这样说明美国的劳动力市场已经逐渐摆脱全球公共卫生事件的阴云,作为大非农的前瞻指引,ADP就业数据也给出了提示信号,根据历史数据ADP与非农一致比例高达80%,本次非农人数小幅高于预期值55万人概率较高,预期人数在55-58万之间。

八、灯塔—非农将再度指引黄金方向

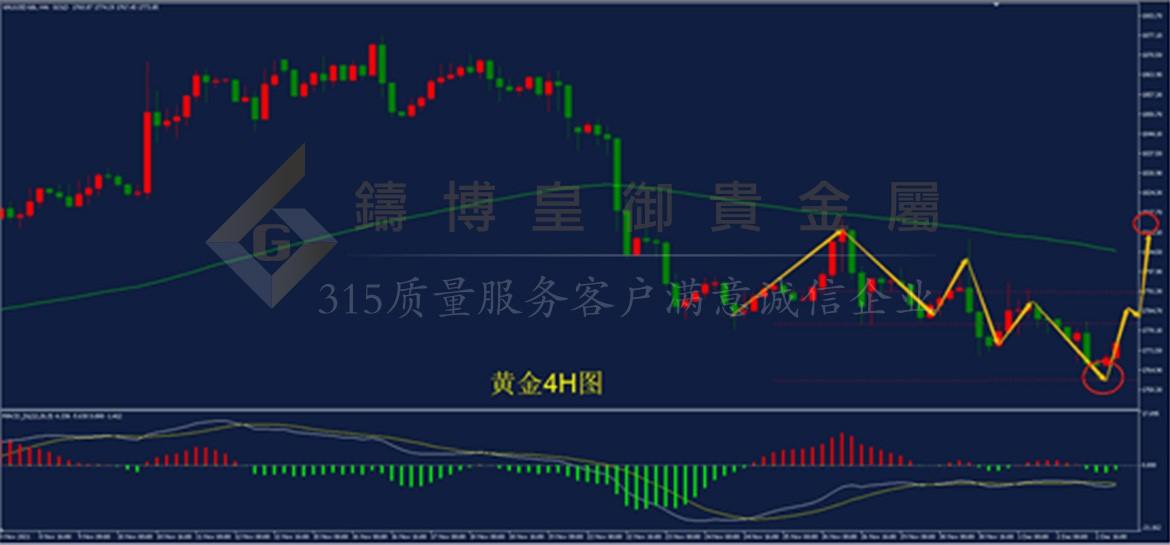

上月非农数据大幅增长,美联储议息会议纪要中提及“截至9月,就业总人数已恢复到全球公共卫生事件爆发时损失的3/4”,按照当前每月的新增数据测算,完全恢复还有605万的就业缺口,而按照每月50万人的新增速度,恢复到全球公共卫生事件前的就业水平还需12个月。若11月非农低于50万这一市场预期水平,美联储货币政策将更为艰难。同时现阶段黄金市场在紧缩加速的预期下,已经在不足1个月的时间高位下跌近100美金,目前市场处于方向抉择的最关键时期,今晚非农必将会带来方向指引。

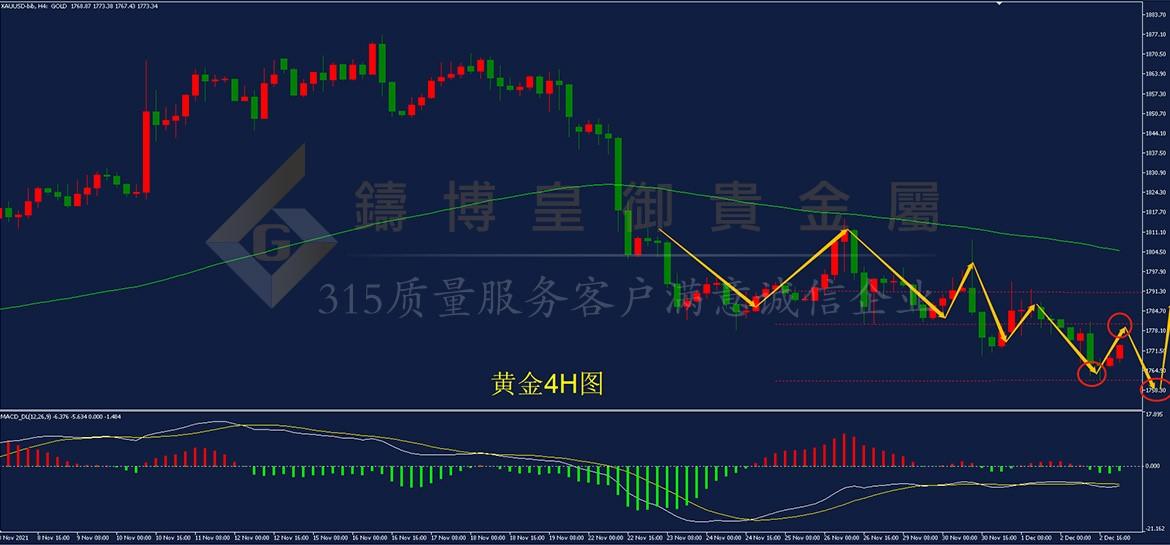

九、操作建议

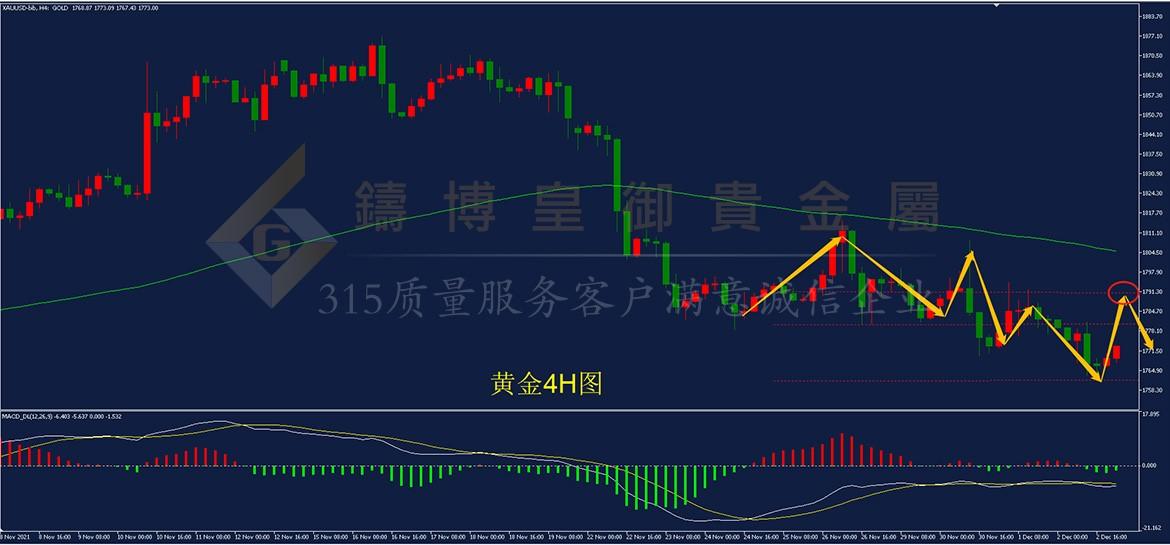

如黄金4H图,目前黄金在非农到来之前,走出震荡下行走势,并在昨日创出1761低点,在不断创低的过程中,市场情绪也逐渐趋于谨慎,说明黄金上方压力较大,并且符合高点越来越低的特征。从均线上看,也都处于向下延续,整体行情弱势特征明显,综合来看,不排除行情在非农数据前后出现低位震荡行情或借助非农出现冲高回落行情。

【可能性一】

由于ADP公布的就业人数增加了53.4万人,对比52.5万人的预测值小幅增加,利空黄金,我们可以预期非农人数大概率利空黄金。当非农人数高于预期值55万,那么黄金可以考虑冲高尝试做空,在1791.0附近尝试空单,止损在1799.0,目标在1781.0-1760.0附近。

【可能性二】

当非农人数小幅低于55万,说明就业市场复苏较预期略弱。黄金有可能迎来上下震荡行情,可以在1780.0附近尝试做空,止损1775.0,目标1769.0-1760.0附近。

【可能性三】

当非农人数大幅爆冷,就业人数低于40万,则利多黄金,可以考虑在1761.0附近接多,止损1756.0,目标1770.0-1780.0附近。

【以上观点属个人建议,仅供参考,据此交易风险自担。建议投资者以实际盘面走势具体分析应对。】